【深度】光伏牛股资本迷局:国晟科技十年转型困局全复盘

时间拨回2022年11月,彼时的乾景园林尚顶着“国内生态园林主板上市第一股”的名号,却已显露出主业疲态。这家上市公司以约1.92亿元收购国晟能源,完成了向光伏赛道的惊险一跃。跨界的种子就此埋下,而后续的发展轨迹却印证了一个残酷事实:转型并非万能解药。

并购前夜的异动密码

2025年11月25日,国晟科技对外宣布以2.41亿元收购孚悦科技100%股权。表面看,这是一场押注锂电赛道的战略布局。但若细究交易细节,问题接踵而至:标的公司截至2025年8月底净资产仅为1898.57万元,市场法评估增值率却高达1111.44%。溢价超十倍的并购,本就令市场生疑。

真正令业界侧目的在于另一组数据:重组公告公布前的2025年11月24日、25日,国晟科技股价连续涨停。两连板的时间节点与消息披露如此精准重合,这绝非巧合可解释。更耐人寻味的是,从2025年10月公布对外投资到11月官宣收购,三个月内公司基本面毫无改变,股价却已暴涨154%。

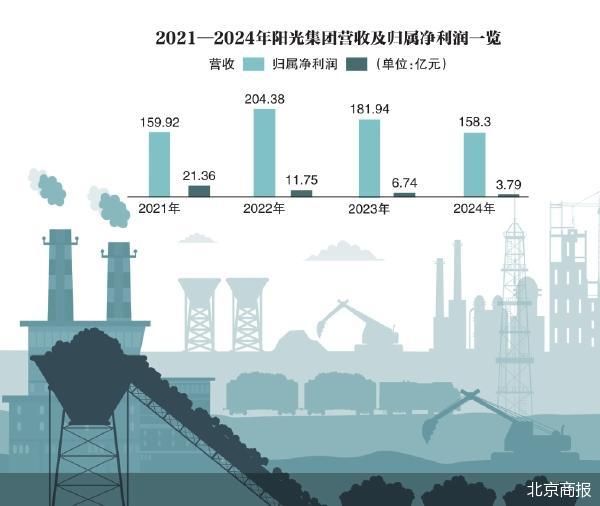

业绩承诺的全面溃败

回顾2022年的那笔光伏收购,国晟科技曾给出颇具野心的业绩承诺:2023至2025年度扣除非经常性损益后的合计净利润分别不低于3000万元、4000万元、5000万元,累计1.2亿元。现实数据却呈现另一番图景:2023年度仅完成1120万元,完成率不足四成;2024年度直接亏损2.06亿元,完成率为-515%。业绩承诺近乎全线失守。

2025年度业绩预告进一步恶化:预计扣非后归母净利润为-6.39亿元至-3.14亿元。若最终审计确认亏损,这将是国晟科技连续第六年亏损。光伏行业产能结构性过剩、组件价格持续低迷、公司计提大额存货跌价准备——这些因素交织成一张困住国晟科技的网。

资金链的深层悖论

截至2025年9月底,国晟科技期末现金余额为8866万元,与合计4.7亿元的对外投资、收购金额存在逾3.8亿元缺口。自有资金严重不足的情况下仍执意推进收购,只能依赖外部融资。而正是这笔并购贷款的缺失,直接导致收购案告终。

蹊跷之处在于:一家过去一年股价增长超过10倍、市值超过200亿元的公司,竟因2亿元贷款批不下来而终止收购。这其中的悖论,或许只能从公司实际经营状况中找到答案——股价的疯狂与基本面的恶化,形成了一组讽刺的对照。

游资炒作的典型范式

资本市场分析人士直言不讳:这只股票明显有游资在其中炒作。在业绩持续恶化的情况下,国晟科技的股价已经严重背离基本面。2026年4月9日触及历史最高点34.27元/股时,对应市值226亿元,而较2025年4月9日最低点2.49元/股涨幅高达12.76倍——这种造富神话的背后,是散户盲目跟进的风险。

从园林到光伏、从光伏到固态电池、从固态电池再到锂电,国晟科技的每一次跨界都精准踩中市场热点,却从未能兑现业绩承诺。这种“追热点式”转型的本质,是对主业深耕的放弃,也是对资本运作的过度依赖。当潮水退去,留下的只有一地鸡毛。