【深度复盘】从17.8万非农看美联储政策拐点:数据背后的利率博弈与市场定价逻辑

2025年4月3日,美国劳工统计局扔出一颗深水炸弹:3月非农就业新增17.8万人,是市场预期的近三倍。这个数字让所有押注美联储降息的玩家一夜之间重新校准了自己的仓位。

数据冲击波:超预期的量级远超表面数字

17.8万的新增就业看似只是绝对值,但放在历史坐标中才能看清其分量。回顾2024年12月以来的就业曲线,2月曾出现罕见的负增长(修正后-13.3万),市场一度弥漫着就业市场萎缩的担忧。3月数据直接将这个叙事彻底翻转——这不是温和复苏,而是强力V型反弹。

再看结构性细节。医疗保健单月新增7.6万岗位,过去12个月月均2.9万的基准线被大幅超越;建筑业、快递与信使行业同步发力,三大支柱合计贡献超过12万岗位。这种行业分布说明就业增长并非来自某个单一领域的偶发波动,而是广泛性的实体经济需求扩张。

美联储的政策困境:从降息预期到按兵不动

数据发布后,芝商所“美联储观察”工具的数据变化极具戏剧性。6月累计降息25个基点的概率从7.8%骤降至2.0%,而维持利率不变的概率从91.7%跳升至97.5%。这两个数字的变动轨迹揭示了一个清晰信号:市场正在pricein一个更晚、更少、更谨慎的宽松周期。

TJMInstitutionalServices的利率策略师DavidRobin给出了精准判断:美联储“极有可能维持利率不变至6月底,甚至更久”。这个结论的底层逻辑是——即便就业数据没有这么强劲,通胀的基准线已经被中东地缘冲突、能源价格波动等因素抬高,降息窗口实际上已经收窄。

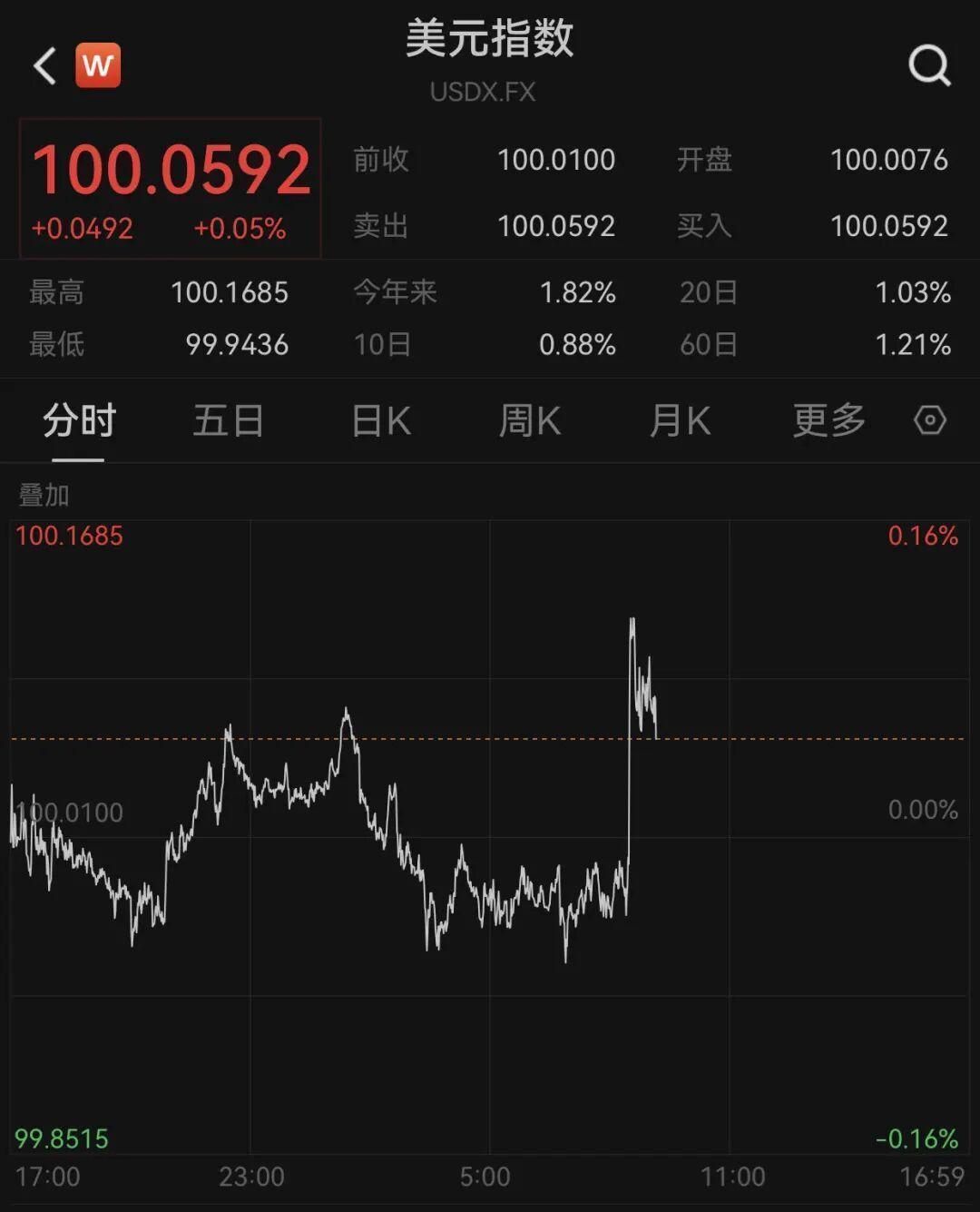

美元指数的即时反应:技术面与基本面共振

数据公布当晚,美元指数短线直线拉升。这个反应在技术分析框架中完全符合预期:高就业数据→经济韧性→美联储鹰派立场强化→美元吸引力上升。基本面与技术面的共振让这波拉升来得干脆利落。

更深层的影响在于IMF的事前判断与市场现实之间的落差。IMF在2月28日完成的评估报告预计美联储仅在2026年底前降息一次,但彼时评估者显然没有预料到3月就业数据会出现如此力度的反弹。这个信息差本身就是理解美联储政策节奏的关键窗口。

方法论提炼:如何预判美联储政策转向

复盘本次数据行情,我总结出三个核心观测维度。第一,就业新增的绝对数字只是表象,更要关注行业分布——单一行业超预期可能是偶然,广泛性增长才是趋势确认。第二,失业率与薪资增速的组合才是美联储的核心关注点:本次失业率4.3%低于预期,但薪资增速回落,这种“就业强+薪资稳”的组合恰好是美联储最希望看到但也最难持续的平衡状态。第三,CME期货定价的实时变动往往比机构研报更敏锐,因为它反映的是全球投资者用真金白银投票的结果。

实战应用:数据驱动下的交易策略框架

对于关注美联储政策周期的投资者,本次案例提供了清晰的决策路径。重大数据发布后的前30分钟是流动性最充裕的窗口,超预期数据对应美元资产的正向暴露,回调即是机会而非风险。同时需要关注后续官员讲话——本次非农数据已经封堵了6月降息的可能,但9月以后的路径仍需观察薪资增速是否持续回落。如果薪资年率持续高于3.5%,则降息周期可能进一步推后。