助贷新规实施半年,民营银行合作名单大幅收缩;蓝海银行暂停多家机构,行业转型加速显现。

在金融监管持续加强的背景下,民营银行的互联网助贷业务正经历深刻变革。2025年10月1日正式实施的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,简称助贷新规,对整个行业产生了显著影响。这一规定强调商业银行需对合作机构实行名单制管理和总行集中统一管理,同时明确不得与名单外机构开展相关业务。这种刚性要求直接推动民营银行从过去依赖广泛合作的快速扩张模式,转向更加注重质量和合规的精选合作路径。行业整体呈现出合作机构数量明显减少的趋势,许多银行主动调整名单以适应新规要求。

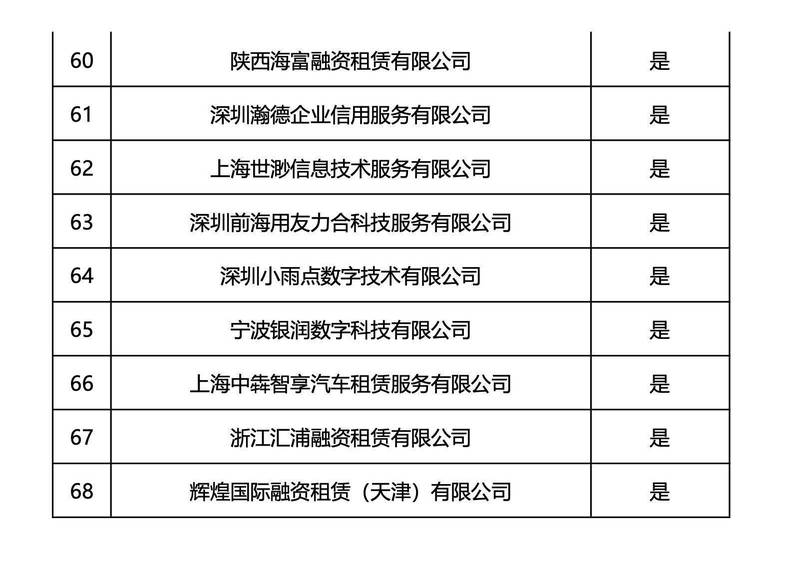

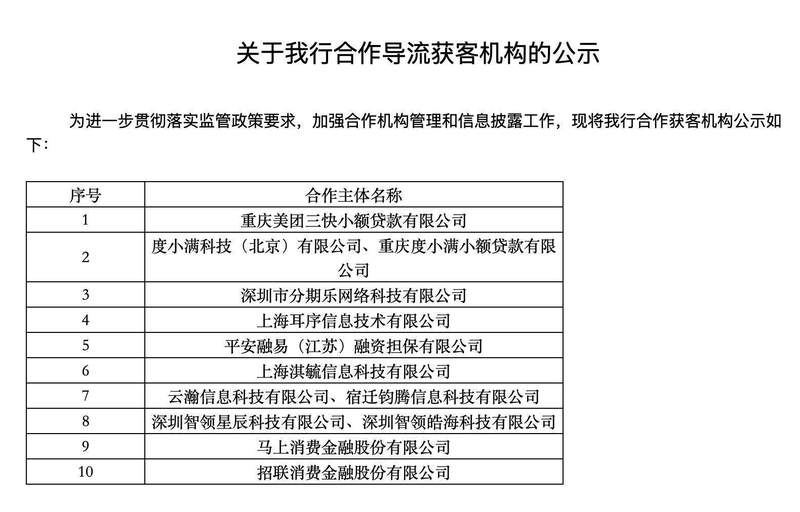

以威海蓝海银行为例,其官网最近更新了合作名单。在这份名单中,总计涉及多家互联网贷款平台运营机构,其中相当一部分被标注为暂停投放状态,实际正常合作的机构数量较之前大幅缩减。这种调整并非孤立现象,而是反映了民营银行板块在监管压力下的集体行动。类似情况在其他机构中也屡见不鲜,例如吉林亿联银行的合作导流获客机构从此前较高数量减少到较少几家,显示出收缩已成为主流选择。乌鲁木齐银行等机构甚至宣布停止发放合作类个人互联网消费贷款业务,进一步印证了这一方向。

助贷新规的核心在于强化银行主体责任,要求银行自主掌控客户筛选、风险定价等关键环节,避免过度外包。这种变化促使银行重新评估合作渠道的成本效益与潜在风险,主动清退部分资质相对薄弱或成本较高的机构。过去依赖高息覆盖高风险并与平台进行较高分润的模式面临挑战,在综合融资成本约束下,银行必须寻求更可持续的合作方式。业内人士指出,这种短期规模承压的调整,长期有助于行业走向规范发展,推动银行加强内功修炼,提升整体风险管理水平。

从数据层面观察,民营银行的净息差虽仍高于行业平均,但呈现逐步收窄迹象。负债端由于缺乏网点优势,资金成本相对刚性;资产端则受利率市场化与竞争加剧影响,新发放贷款利率趋于下降。助贷合作通道收窄后,银行面临资产配置压力,过去快速做大规模的路径不再顺畅。自营普惠小微业务虽有增长潜力,但需要时间积累。头部民营银行凭借科技和生态优势,正在加速构建竞争壁垒,例如依托大型互联网平台生态,深度应用人工智能风控体系,逐步向综合金融服务转型。

对于多数中小民营银行而言,未来发展需寻找差异化路径。从业务模式上看,转向与持牌消费金融公司、头部科技平台或垂直场景服务商开展更深度、可控的合作;战略重心则聚焦普惠金融领域,特别是区域小微企业和特定产业链的金融支持。风险管理能力和金融科技实力将成为核心竞争要素。银行需加大科技投入,建立基于大数据的智能风控体系,同时拓展财富管理、理财代销等中间业务,实现轻资本运营。监管框架的持续完善,预示消费信贷市场将进入更加透明、规范、分层服务的全新阶段,助力金融服务实体经济质效显著提升。