繁荣背后的暗礁:光模块巨头的成长焦虑与破局之道

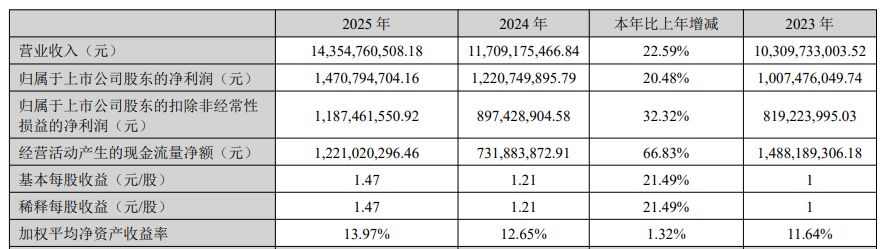

站在市值千亿的门槛上,华工科技交出了一份让市场五味杂陈的成绩单。数据铺陈开来,营收与净利润双双创下历史新高,2025年实现营收143.55亿元,同比增长22.59%,归母净利润达到14.71亿元,增幅超过20%。这本应是一个值得狂欢的时刻,但资本市场的反馈却显得格外冷静,甚至带着一丝审慎的质疑。究其根本,这种情绪的撕裂源于一个残酷的对比:机构在此前对公司寄予了高达18.33亿元净利润的厚望,而最终落地的数据与预期之间,横亘着一道近20%的鸿沟。

时间回到两年前,那时的华工科技正处于转型的阵痛期。彼时,光通信行业正经历着从传统电信向AI算力基础设施的剧烈切换。公司内部曾有过激烈的争论,是继续在舒适区里深耕激光加工装备,还是孤注一掷地押注光模块这一高风险高回报的赛道?那段日子里,研发投入的激增与市场回款的迟缓形成了鲜明对比。无数个深夜,管理团队在办公室里推演着技术迭代的速度与资金链的韧性。这种挣扎并非徒劳,正是基于对全球算力需求爆发式增长的精准预判,华工科技最终选择了后者,即深度锚定全球AI算力基础设施建设。

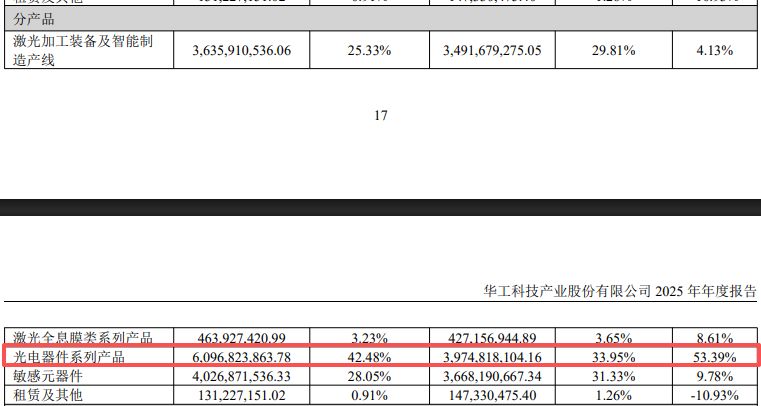

突破时刻出现在800G硅光LPO系列产品规模化交付的那一刻。当产品成功打入全球第一梯队,营收结构的重塑便成为了必然。光电器件业务实现近61亿元营收,同比增长53.39%,成为拉动整体业绩增长的核心引擎。然而,成长总是伴随着代价。第四季度净利润环比下滑63.55%的数据,如同警钟一般,提醒着管理层:在高速扩张的同时,存货周转与资金运营效率的优化,才是决定企业能否跨越周期的关键。

存货积压与现金流的博弈逻辑

财务报表中的存货账面价值高达35.81亿元,较年初增长36.63%,这一数字背后隐藏着公司对原材料供应波动的深层焦虑。在半导体行业竞争加剧的背景下,战略性备货成为了一种防御性武器,但也直接挤压了现金流的流动性。

经营活动产生的现金流量净额虽同比增长66.83%,但在筹资活动现金流转负的压力下,企业必须在扩张与稳健之间找到新的平衡点。这种平衡不仅考验着供应链的管理能力,更考验着对未来市场节奏的把控。

从产品出海向能力出海的战略转型,是华工科技试图化解当前焦虑的重要举措。在泰国、越南等地部署全球化产能,不仅是为了规避单一市场的风险,更是为了将触角延伸至更广阔的全球供应链体系。这一步棋走得深远,却也意味着更高的管理成本与运营复杂度。

最终,市场给予的评价或许并不完全公平,但却真实反映了投资者对成长确定性的渴望。对于华工科技而言,这份未达预期的年报并非终局,而是一个重新审视自身、优化内部结构的契机。在AI算力互联这一长坡厚雪的赛道上,能否持续保持技术领先并实现经营效率的边际改善,将决定着这家企业未来的航向。