波音Q1财报深度解读:737产能爬坡背后的技术复盘与现金流拐点分析

2025年4月22日,波音发布第一季度财报。这组数据的背后,藏着一条清晰的复苏轨迹:从亏损超77%到接近盈亏平衡,737项目从月产42架到47架的产能跃升,以及一个被市场忽视的关键信号——自由现金流转正的时间窗口正在收窄。

扭亏关键节点:从月产42架到47架的产能爬坡逻辑

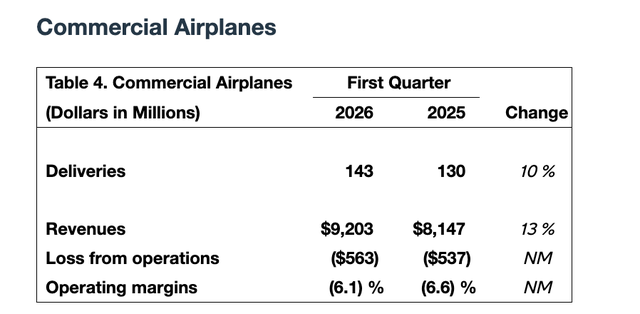

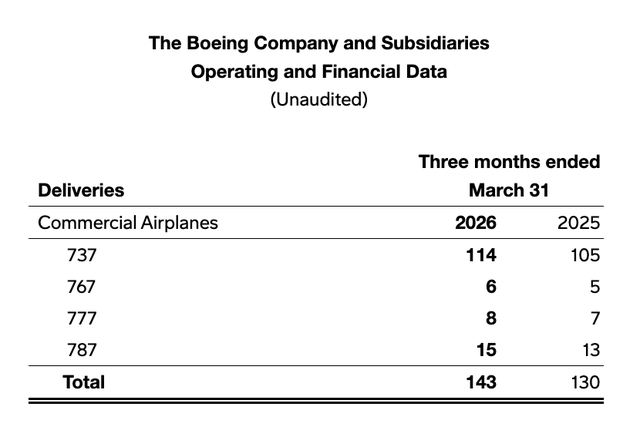

737项目继续以每月42架的产能稳定运行。这个数字背后,是波音对供应链的深度整顿。奥特伯格上任后,布线问题整改已覆盖25架受影响飞机,整改周期可控,不影响全年交付目标。

预计夏季月产能提升至47架,2025年或2026年月产50架的目标仍在推进表上。这一产能爬坡路径的底层逻辑:FAA审批通过→生产线节拍提升→现金流输入。任何一个环节卡顿,都会导致整个链条延迟。

现金流拐点:从-15亿到10-30亿的跨越路径

非GAAP自由现金流为-15亿美元,经营现金流为-2亿美元。数字表面悲观,但管理层给出的指引值得细看:二季度现金流改善,下半年转正,2026年产生10-30亿自由现金流,长期目标超100亿。

这一预测的底气来自三个维度:民用飞机交付量提升、运营绩效改善、订单结构优化。一季度储备订单6950亿美元创历史新高,民用飞机集团储备订单超6100架,价值5760亿美元。这意味着未来交付排期已经锁定,收入可见性极高。

777X与787:宽体机项目的交付节奏把控

787项目稳定在月产8架,座椅认证延迟导致部分交付受阻,但管理层明确表示无实质性认证障碍,正与FAA及客户加强早期合作。发动机供应链瓶颈已有恢复计划,目标是今年晚些时候月产能提升至10架,全年90-100架交付目标不变。

777X项目取得FAA批准进入型号检验授权4a阶段,首批交付推迟至2027年。管理层透露月产能目标为5架,视市场需求调整。这一节奏表明波音在宽体机项目上采取了保守策略,优先确保取证成功,再谈产能扩张。

中东风险敞口:14%订单积压的交付弹性

约14%未完成订单来自中东客户,但其中三分之二交付期在20-30年后。即便短期内中东局势变化,波音也有12-18个月的交付顺序调整窗口。一季度已完成中东重要客户飞机交付,管理层明确表示当前对交付无直接影响。

这一风险敞口的管理策略:用长期订单结构对冲短期地缘风险,用交付弹性设计缓解客户焦虑。燃油价格影响的关注点在于售后市场,而非新机交付,波音业务模型中售后市场占比有限。